Un texte de Nafy-Nathalie et h16

Le moment était solennel : en novembre 2014, sur les plateaux de TF1, François Hollande prenait l’engagement, avec toute la fermeté qu’il est capable d’apporter, que, jusqu’à la fin de son mandat et « À partir de l’année prochaine, il n’y aura pas d’impôt supplémentaire sur qui que ce soit. »

Engagement ambitieux, trop peut-être. D’autant que les réformes ont continué de plus belle, alors que les budgets n’évoluaient pas.

Or, en août 2015, la fameuse loi « NOTRe » (« nouvelle organisation territoriale de la République ») est adoptée. Cette loi prévoit de transférer pour 2017 de nombreuses compétences des départements vers les régions (transports, voirie, collèges, voirie, majorité des collèges), et renforce considérablement le rôle des régions dans les domaines du développement économique, l’aménagement et le développement durable – forcément durable, ce développement – du territoire.

Malheureusement, ces transferts de compétences ont un coût. Or, si l’article 133 de la loi NOTRe prévoit bien un financement supplémentaire équivalent aux surcouts induits, ses modalités restent pour le moins floues. Et quand c’est flou, y’a un loupmou.

En transférant les compétences du département à la région, on aurait pu faire la même chose avec les recettes et le problème aurait été en partie réglé. Hélas, cela revenait à se passer de réunions, de concertations, de petites guerres intestines de pouvoir entre différents élus, cabinétards et autres potentats locaux. C’eut été dommage. On ne l’a donc pas fait, faisant ainsi perdurer de façon gourmande le problème du financement.

Décembre 2015 et les élections régionales arrivent sans apporter de réponse.

Le premier tour affiche un Front National au score triplé par rapport aux précédentes élections. Les politiciens tremblent. Le PS retire ses listes pour le second tour enNord-Pas-de-Calais-Picardie, ce qui assure la victoire à Xavier Bertrand, et enProvence-Alpes-Côte d’Azur, ce qui assure celle de Christian Estrosi. En Alsace, le candidat de gauche fait de la résistance. Il refuse, malgré les injonctions du parti deretirer sa liste. Manuel Valls fait le choix de défendre la liste de Philippe Richert des Républicains contre celle d’un socialiste.

La droite prend elle aussi un engagement, et fait le même que celui de François Hollande en expliquant qu’elle, elle le tiendra, sans augmenter ou créer de nouvel impôt, scrogneugneu. Elle remporte 8 des 13 régions, la gauche conservant les autres.

Au 1er janvier 2016, la loi NOTRe devient effective et le transfert de compétences est théoriquement effectué. Quant aux moyens (financiers ou humains), c’est toujours le calme plat. Rien n’a été transféré.

Certains présidents de région s’en inquiètent comme celui des Deux-Sèvres. Ce dernier souligne qu’il est regrettable de casser des choses qui marchent et que la région entend restituer par « subdélégation » certaines de leurs compétences aux Départements, dans ce qui ressemblerait presque à une partie de pouilleux, chacun essayant de se débarrasser le plus vite possible de compétences encombrantes pour ne pas perdre la partie.

Pendant ce temps, la question des moyens qui reste prégnante.

Le 26 janvier 2016, Philippe Richert est élu Président de l’Association des Régions de France (ARF). Au passage, notons la composition grotesque du bureau de l’ARF, qui n’a pas été modifiée pour tenir compte du nouveau nombre de régions, et qui se compose donc de 10 des 13 Présidents de région dont 7 vice-présidents. Ce n’est pas grave, c’est vous qui payez.

À cette date, les compétences sont transférées depuis plus d’un mois. Leur financement n’a toujours pas été discuté. Et comme il faut trouver 600 millions, la question urge….

Aussi improbable que cela puisse paraître, la solution viendra du Grand Paris. En effet, en Île-de-France, pour développer ce projet, Jean-Paul Huchon a obtenu en 2015 la création d’une « taxe additionnelle spéciale annuelle », plafonnée à 80 millions d’euros, répartie sur la cotisation foncière des entreprises dite CFE et la taxe foncière des propriétés bâties. La mise en place de cette taxe régionale spécifique, qui s’est faite sans remous, constitue un taux additionnel moyen de 0,23 % pour la taxe foncière et de 0,35 % pour la CFE.

Quelle riche idée ! Le gouvernement décide alors de s’en inspirer : plutôt que transférer des fonds des départements aux régions, il propose d’étendre le principe de cette taxe à tout le territoire.

Magie de la décentralisation centralisée : une nouvelle taxe, décidée par le gouvernement, semble ainsi venir des régions qui l’ont inspirée et qui conservent la main sur :

– les modalités de répartition entre elles,

– la définition du taux d’imposition,

– la décision de la prélever ou non…

Même son nom prête à confusion puisqu’il s’agit de la TSER (Taxe spéciale d’équipement régional, pas du tout nationale ou étatique, et passez muscade).

Le 27 juin 2016, L’ARF, qui comprend toutes les régions, valide le projet de cette nouvelle taxe avec le gouvernement, au moment de la signature de « l’Acte II de la plateforme Etat- Régions ». Philippe Richert (LR), son président réélu dans la région Grand-Est avec l’aide de Manuel Valls, indique même avec emphase dans un communiqué que :

« Nous avions besoin de ce volet pour permettre de travailler pour nos territoires en lien avec l’Etat. C’est une avancée pour nous tous dans une volonté commune de redresser le pays avec une meilleure efficacité de nos politiques publiques. Nos efforts ne s’arrêteront pas là, ce dialogue Etat-régions est nécessaire, et il doit être permanent. »

Que de bien beaux efforts qui permettent à la fusion de certaines régions, parfois difficile, de créer une nouvelle taxe. Les contribuables apprécieront, et, avant eux, les professionnels de l’immobilier, directement concernés par son prélèvement.

Ils se mobilisent donc, et il y a de quoi : sans craindre l’incohérence, alors que le foncier est trop cher, que l’on essaye de favoriser l’investissement locatif et un immobilier moins onéreux, on a l’idée lumineuse de lui imposer une taxe supplémentaire. L’UNPI lance une pétition en ligne appelée « un impôt de plus pour écraser les propriétaires », y rappelle que les impôts fonciers ont augmenté de 16,5% en 5 ans et que cette taxe va toucher les entreprises du bâtiment déjà en grandes difficultés. La Fédération nationale des agents immobiliers (FNAIM) rejoint son avis. Son président indique que :

« Si la compétitivité de la France reste au plus bas, ce n’est pas la création d’une nouvelle taxe qui l’améliorera. Ce dont nous avons besoin avant tout c’est d’un allégement de la pression fiscale et d’une simplification des aides disponibles ! »

Comment ? Une taxe ne crée pas la richesse ? Voilà qui est nouveau au Fiscaland de France…

Comment ? Une taxe ne crée pas la richesse ? Voilà qui est nouveau au Fiscaland de France…

À pétition, pétition et demie : les Alsaciens rejoignent le mouvement contre la « taxe Richert ». Philippe Richert y est traité de « vendu », de « collabo ». Cinq des sept présidents de régions de droite montent également au front pour rappeler les promesses de campagne qu’ils ont faites. Xavier Bertrand (président des Hauts-de-France) est le premier, suivi de Christian Estrosi (PACA), Didier Robert (La Réunion), Hervé Morin (Normandie) et Valérie Pécresse, (Ile-de-France et 1ère vice Présidente de l’ARF). Le 21 juillet 2016, Xavier Bertrand va même jusqu’à décider de retirer sa région de l’ARF.

Voilà Philippe Richert bien à l’étroit. Décrié par tous, il bredouille des explications confuses, tentant de faire croire qu’il s’opposait à cette nouvelle taxe à l’origine et aurait même proposé d’autres pistes comme le transfert d’une partie de la taxe carbone ou de la fiscalité pesant sur les carburants. Il va même jusqu’à écrire au premier ministre Manuel Valls pour indiquer qu’il souhaiterait revenir sur la convention qu’il a signée (probablement sur un coup de tête et l’esprit embrumé des vins capiteux servis au repas) :

« Force est de constater que cette solution apparaît désormais pour nombre de nos interlocuteurs comme un nouvel impôt mis en place par les régions, alors même que c’est le gouvernement qui a fait le choix d’un tel vecteur. »

Un nouvel impôt ? Qu’allez-vous penser là !

Notre brave Philippe demande donc « la réouverture des discussions sur le volet financier ». Ce à quoi le gouvernement lui rappelle que – bing dans le museau – cette contribution « n’est pas une demande de l’État, mais des régions » et qu’il s’était publiquement félicité de son adoption. Comme il ne s’agirait pas d’une demande de l’État qui s’était, de son côté, engagé à ne pas toucher aux impôts, Manuel Valls se retrouve également coincé. Ne pouvant rien imposer, il se retrouve obligé d’accepter que les discussions reprennent.

Depuis juillet, les négociations ont donc repris, afin de calmer le jeu entre régions et État et pour enfin trouver un financement viable. Il y a urgence : il se pourrait en effet que le parlement intervienne. Bien que régionale (ou prétendue telle), le parlement national pourrait choisir d’en voter un taux unique national (lors de la loi de Finances pour 2017).

Dans une interview accordée le 11 juillet dernier à France 3 Franche-Comté, le vice-Président de la Région Bourgogne Franche-Comté, Michel Neugnot, a d’ailleurs précisé que le taux pourrait être « de l’ordre de 0,6 % pour les entreprises et de 0,5 % pour les ménages », ce qui montre que l’idée est déjà plus qu’avancée.

La situation est rocambolesque au possible et le tableau croquignolet.

Cette réforme des régions, demandée par personne et certainement pas sous cette forme, décidée sur un coin de table et communiquée approximativement, a été votée sans être aboutie. Censée fournir plus de compétences aux régions qui ne les ont pas demandées, la réforme ne leur donne aucune capacité de les assumer, et les pousse à en restituer une partie aux départements qui en avaient été dépossédés. Les économies qui motivaient la réforme n’auront bien évidemment pas lieu, et tout indique la création d’une nouvelle imposition affectant encore les contribuables les plus fragiles.

Cette réforme des régions, demandée par personne et certainement pas sous cette forme, décidée sur un coin de table et communiquée approximativement, a été votée sans être aboutie. Censée fournir plus de compétences aux régions qui ne les ont pas demandées, la réforme ne leur donne aucune capacité de les assumer, et les pousse à en restituer une partie aux départements qui en avaient été dépossédés. Les économies qui motivaient la réforme n’auront bien évidemment pas lieu, et tout indique la création d’une nouvelle imposition affectant encore les contribuables les plus fragiles.

En termes de ratage épique, c’est une réussite à peu près totale.

Ne nous leurrons pas : cette réforme aboutira à une nouvelle imposition. Et comme il n’y a aucune raison pour que les entreprises et les propriétaires déjà surtaxés la supportent sans broncher, on peut déjà parier sur un renchérissement du coût de la vie pour les consommateurs et les locataires.

Bien joué.

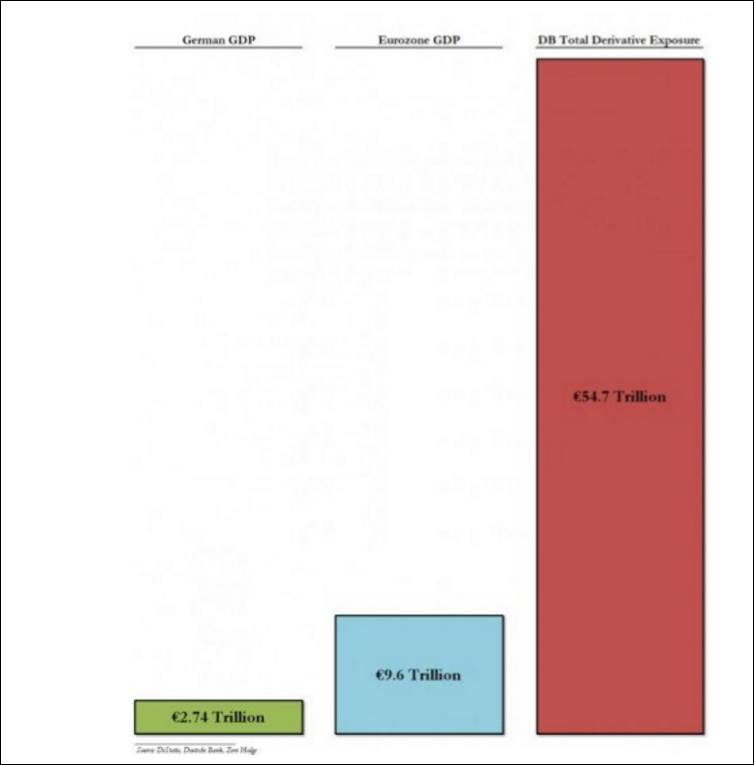

Le souci est que cette banque n’est pas une petite banque régionale pépère, qu’elle ne gère pas qu’une poignée d’euros d’un modeste Land, mais qu’elle représente aussi bien sur le plan psychologique que financier une part importante de la puissance allemande : pour le Fonds Monétaire International, le groupe allemand, avec plus de 1 600 milliards d’euros à son bilan et 100.000 salariés, « apparaît comme le plus important contributeur net aux risques systémiques au sein du secteur bancaire international, devant HSBC et Crédit Suisse ». Autrement dit, s’il y a bien une banque qui ne peut pas, ne doit surtout pas faire faillite, c’est bien la Deutsche Bank, et on peut raisonnablement imaginer que

Le souci est que cette banque n’est pas une petite banque régionale pépère, qu’elle ne gère pas qu’une poignée d’euros d’un modeste Land, mais qu’elle représente aussi bien sur le plan psychologique que financier une part importante de la puissance allemande : pour le Fonds Monétaire International, le groupe allemand, avec plus de 1 600 milliards d’euros à son bilan et 100.000 salariés, « apparaît comme le plus important contributeur net aux risques systémiques au sein du secteur bancaire international, devant HSBC et Crédit Suisse ». Autrement dit, s’il y a bien une banque qui ne peut pas, ne doit surtout pas faire faillite, c’est bien la Deutsche Bank, et on peut raisonnablement imaginer que