L’apocalypse était promise aux habitants de la Grande-Bretagne en cas de vote favorable au Brexit.

Eh bien, aujourd’hui nous confirmons nos observations d’il y a une semaine: « Les perdants sont ailleurs qu’en Angleterre… »

- La Bourse de Londres, établissement du leader planétaire des places financières a effacé ses pertes.

- Les bourses européennes continuent d’être à la peine et ce n’est pas fini.

- Les valeurs bancaires européennes -y c helvétiques- malmenées alors que les américaines s’améliorent

A ces 3 points, nous ajouterons le constat affligeant suivant: « la démocratie européenne est au plus mal ».

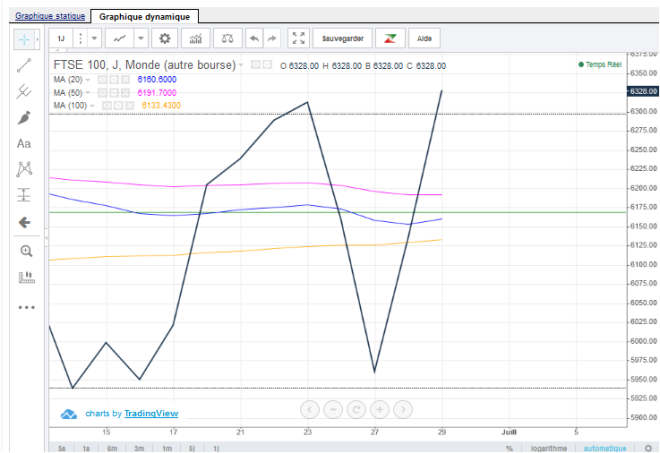

La bourse de Londres se refait une semaine à peine après le vote

Une semaine après le vote sur le Brexit, l’indice londonien (FTSE 100) s’est totalement remis du tremblement de terre qui a secoué la planète finance.

L’apocalypse financière britannique attendra devra attendre…

Encore plus intéressant, le FTSE dépasse actuellement son niveau du jour du vote pour aller flirter en direction de son meilleur résultat de l’année 2016 qui était de 6’412.

Les bourses européennes à la peine

Les bourses européennes tentent de se redresser… Cela semble plus compliqué que pour Londres…

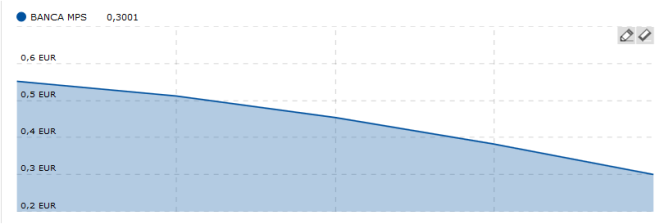

Le marché qui connaît exactement les points faibles des uns et des autres continuent de laminer les valeurs de certaines banques européennes.

La santé financière calamiteuse de la Deutsche Bank est confirmée aujourd’hui. Cette banque a raté pour la 2ème année consécutive les stress tests de la FED .

Quant à sa collègue hispanique Santander, elle fait mieux en la ratant pour la 3ème année consécutive.

En revanche, les banques américaines sont en train de remonter la pente…

On prend les mêmes et on recommence

Nous avions vu récemment que l’Italie tentait de sauver ses banques en leur déversant quelques 40 milliards d’euros.Il faut dire que les risques d’impayés s’élèvent à près de 400 milliards… Excusez du peu…

En parallèle, on nomme de nouvelles têtes pensantes et dirigeantes.

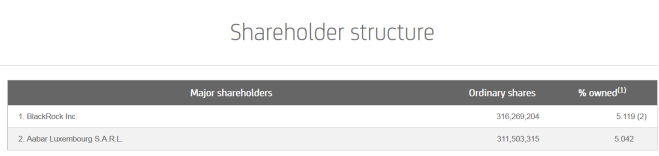

Unicredit est la plus grande banque italienne qui a vu sa capitalisation réduite d’un tiers depuis le résultat du vote sur le Brexit. Il est donc normal qu’un renouvellement intervienne à la tête du bateau.

Mais voilà que le nouvel administrateur-délégué qui vient d’être nommé n’est autre que l’ancien patron de Jérôme Kerviel à la société Générale, parfait lampiste de l’affaire qui aura coûté la bagatelle de 4,9 milliards d’euros…

Mais ce n’est pas tout. Ce nouvel administrateur délégué de Unicredit aurait été condamné en 2010 par l’Autorité des marchés financiers (AMF) à verser une amende de 100 000 euros pour délits d’initiés qui remontaient à 2007.

Selon le Figaro, cette personne était accusée « d’avoir vendu l’intégralité de son portefeuille de titres et la moitié de ses actions Société Générale en anticipant un dérapage des marchés. Ce qui lui aurait permis d’empocher entre 50.000 et 200.000 euros, selon une évaluation de l’AMF citée par le Nouvel Observateur, qui avait dévoilé l’affaire. Après cette affaire, il avait quitté la direction de cette activité et pris la tête du pôle «gestions d’actifs et services aux investisseurs» avant de démissionner en 2009. «

C’est juste incroyable de constater que l’échec -financier ou moral- n’est jamais sanctionné dans ce milieu… Ils rebondissent toujours et plus haut…

Les valeurs de la démocratie européenne à la dérive…

Mais un autre point nous intéresse au moins autant que toutes les infos qui précèdent. Un indice, non coté en bourse, semble partir à la dérive.

Les valeurs de la démocratie sont gravement malmenées et des personnes se sentant au-dessus des masses ont mis gravement en cause la bêtise du peuple anglais qui a, selon elles, mal voté.

Une politicienne zurichoise a proposé tout naturellement de doubler la valeur de la voix d’un jeune… Il est bien probable que la société qui pointe son nom basera plus ses valeurs sur la sélection de champions et n’aura que faire de personnes plus âgées voire vieilles.

Nous sommes donc de manière très naturelle et évidente en train de donner le pouvoir politique à certains pour trier et hiérarchiser entre les individus, les élus, les électeurs à valeur ajoutée et la plèbe…

Tout doucement, la démocratie est en train d’être dépassée. Parions qu’elle sera taxée dans pas longtemps de populisme ou d’un extrémisme quelconque et on nous imposera de nouvelles normes avec une classification des citoyens…

La pensée unique, basée sur des normes et des convenances, se révèle tous les jours un peu plus. Elle est le symptôme le plus alarmant d’un totalitarisme larvé.

En attendant, les faiblesses de la zone euro sont à nu. Un risque de faillite systémique menace et menacera quoi que l’on fasse, si l’on continue de quittancer les mêmes individus flambeurs et tricheurs. Au vu de tous ces milliards dilapidés, il n’y a aucune chance que cela change.

L’Eurosystème qui se construit contre les peuples, c’est-à-dire contre l’humain ne peut que s’écrouler tôt ou tard.

Des milliards vont encore être déversés dans un trou sans fond sans qu’aucune leçon du passé n’ait été tirée. Leur arrivée est annoncé à l’avance.

Paradoxalement, de l’austérité habillée sous le label de « réforme » sera toujours plus demandée à ceux qui n’ont déjà plus grand chose. Volonté des lobbies de la haute finance oblige.

Les mêmes spéculateurs continueront de jouer la vie des populations et de leurs ressources sur une table de casino en toute impunité.

La démocratie britannique a compris le scénario. Elle dit non à ce sponsoring piloté par les puissants ambassadeurs de la finance mondialisée fortement installée à Bruxelles.

La démocratie anglaise est certes gagnante, mais aussi les finances du pays qui s’est désolidarisé de ce gouffre sans fond qu’est le casino de l’Eurozone et ses centaines (pour ne pas dire milliers) de milliards de créances douteuses.

Le Casino a compris que les banques européennes ont été amputées d’un garant et de son réservoir financier. Il exige maintenant de l’argent frais…

Liliane Held-Khawam

Annexes:

Voilà quelques chiffres

- Commerzbank sur 6 derniers mois

- Unicredit l’Italienne sur les 6 derniers mois

- Intesa Sao Paolo sur les 6 derniers mois

Italy was given the go-ahead by the European Commission to supply as much as 150 billion euros ($166 billion) in government liquidity guarantees for its struggling banks until the end of the year, according to an EU official.

Liquidity support for solvent banks is a “precautionary measure” requested by Italy, the EU said in an e-mailed statement. The guarantees of senior debt allow lenders to maintain access to financing, often at a better price.

“There is no expectation that the need to use this” should arise, the commission said. The support was approved on June 26, the EU official said on condition of anonymity, and wasn’t made public before now.

Saddled with some 360 billion euros in soured loans and a sputtering economy, Italy’s lenders have been sliding toward the type of crisis that other European countries dealt with years ago. The government’s latest effort — getting the biggest banks to back a fund to rescue the weakest — failed to convince investors.

Italy asked for liquidity support that the EU has approved for countries including Greece, Cyprus, Portugal and Poland. The financial backstop is provided under EU state-aid rules, usually for six months.

Belgian Backstops

As an example, Dexia SA, the Belgian-French lender being wound down, has about 68.2 billion euros of senior debt outstanding that is backed by either Belgium, France or Luxembourg, according to the latest data from the National Bank of Belgium. The bank has gone through three separate state-guarantee backstops since 2008.

The country is separately weighing a plan to provide as much as 40 billion euros to recapitalize troubled lenders after banking shares were hammered following the U.K.’s vote to secede from the bloc, according to a person with knowledge of the plan.

Italy’s recapitalization efforts ran into a roadblock this week, as Germany opposed allowing Prime Minister Matteo Renzi to shield investors from losses in the plan.

Italian media have reported that the government is pursuing a six-month waiver of EU state-aid rules, allowing it to shore up banks without forcing investors to share losses.

The Italian Finance Ministry didn’t immediately comment on the liquidity support.

pour ajouter quelques couches au mille-feuille administratif et y redistribuer les incompétences au frais du contribuable.

pour ajouter quelques couches au mille-feuille administratif et y redistribuer les incompétences au frais du contribuable.