Par Jean-Luc Baslé – Le 1er novembre 2021

Confrontés à ce nouveau concept, né des théories monétaires de Milton Friedman, les banquiers centraux se sont tout d’abord montrés circonspects. Puis, devant le refus des gouvernements de ne pas accroître des déficits budgétaires déjà élevés pour enrailler la récession née de la crise des subprimes, ils s’y sont ralliés, puis y ont pris goût en raison du pouvoir qu’ils en tiraient au point de créer une situation économique et financière dont personne ne sait comment s’en sortir. Plusieurs personnes ont proposé des solutions dont Saule Omarova, future directrice du prestigieux Office of the Comptroller of the Currency, Mark Carney, ancien gouverneur de la Banque d’Angleterre, Michael Hudson, spécialiste des questions monétaires internationales, et Stéphanie Kelton, ancienne économiste en chef du Comité budgétaire du sénat. Avant d’étudier leurs propositions, examinons la politique monétaire des banques centrales ces dernières décennies et leurs conséquences sur l’économie pour cerner le problème.

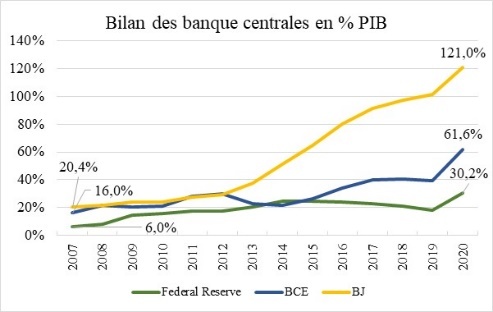

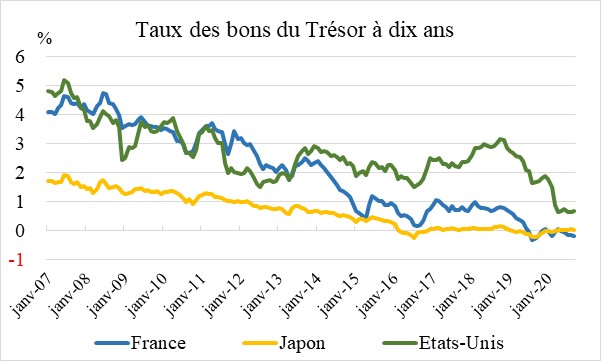

Graphique n° 1

Graphique n° 2

Graphique n° 3

L’explosion du bilan des banques centrales et ses conséquences

De 2007 (année précédant la crise des subprimes) à 2020, le bilan des grandes banques centrales a explosé. Le bilan de la Banque centrale européenne a été multiplié par 4, celui de la Réserve fédérale par 5, et celui de la Banque du Japon par 6 (graphique n° 1). Cette explosion est due à la politique d’assouplissement quantitatif dont l’objectif est d’accroître le taux de croissance de l’économie par l’abaissement des taux d’intérêt à long intérêt grâce aux rachats d’actifs financiers par les banques centrales avec pour résultat un gonflement de leurs bilans. De fait, les taux d’intérêts à long terme ont baissé, allant même jusqu’à tomber en dessous de zéro en valeur réelle – après inflation (graphique n° 2). Des taux d’intérêt bas encouragent les entreprises à investir avec des effets positifs sur l’économie. Cette politique de relance par le levier monétaire ouvre une nouvelle ère dans la politique des gouvernements face aux récessions. Elle s’oppose à la vision de John Maynard Keynes qui en publiant sa Théorie générale de l’emploi, de l’intérêt et de la monnaie en 1936 prônait l’utilisation du levier budgétaire pour contrer les récessions. Ayant donné des résultats satisfaisants, en dépit de certaines faiblesses, elle fut unanimement adoptée par les gouvernements occidentaux, pour être abandonnée après la crise des subprimes au profit de l’assouplissement quantitatif.

Graphique n° 4

Graphique n° 5

Graphique n° 6

Las, les espoirs des monétaristes furent déçus. Le taux de croissance de la décennie 2010-2019 ne répond pas aux attentes. Il est deux fois inférieur à celui de la décennie précédente : 1,4% contre 2,7% (graphique n° 3). Le tant vanté taux d’inflation de 2% qui devait ramener la prospérité aux nations n’est jamais atteint (graphique n° 4). La faible croissance crée un sous-emploi chronique, en particulier aux États-Unis où il faudra plus de six ans à l’économie pour retrouver le plein-emploi – une durée bien supérieure aux crises précédentes (graphique n° 5). L’assouplissement quantitatif fait exploser les valeurs mobilières. Le Dow Jones – baromètre de la bourse de New York – est multiplié par 7 de février 2009 (point le plus bas de la crise) à octobre 2021 (graphique n° 6).

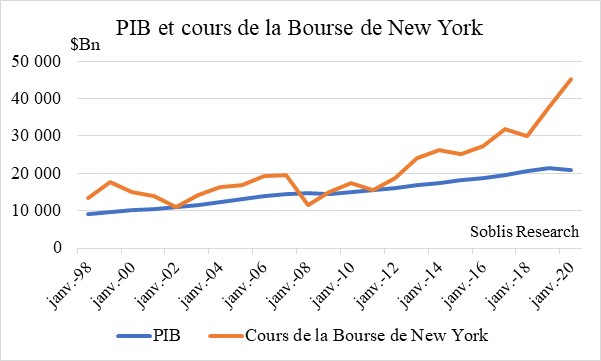

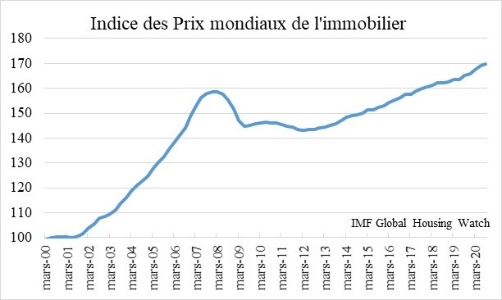

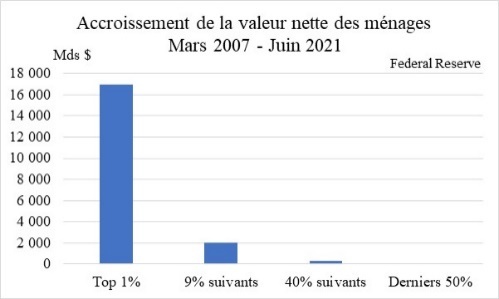

Une distance de plus en plus grande sépare la bourse des valeurs mobilières du produit intérieur brut (PIB) alors que ces deux statistiques sont supposées évoluer de concert. La bourse semble désormais déconnectée de l’activité réelle (graphique n° 7). Les prix mondiaux de l’immobilier qui avaient entamé une décrue après la crise des subprimes, repartent aussi à la hausse (graphique n° 8). L’accroissement du prix des valeurs mobilières et immobilières profite essentiellement aux classes les plus favorisées (graphique 9).

Graphique n° 7

Graphique n° 8

Graphique n° 9

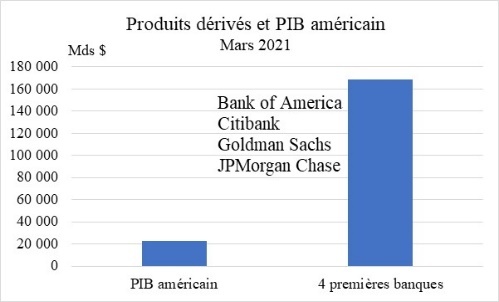

L’abaissement des taux d’intérêts réduit les bénéfices des banques qui se sont tournées vers les produits dérivés pour maintenir leur profitabilité. Ces produits sont dérivés d’autres produits financiers, et échangés de gré à gré entre deux parties. Leur valeur est fonction de flux financiers futurs. C’est un pari risqué sur l’avenir. Peu réglementés, ils sont très profitables. Les banques se sont engouffrées dans cette brèche qui fut l’une des causes de la crise des subprimes pour atteindre des sommes astronomiques. Il est difficile d’imaginer ce que représente 168 200 milliards de dollars – le montant nominal des produits dérivés des quatre premières banques des États-Unis. Il représente plus de 7 fois le PIB américain (graphique n° 10). Aussi étonnantes soient-elles, ces choses n’arrivent jamais par hasard.

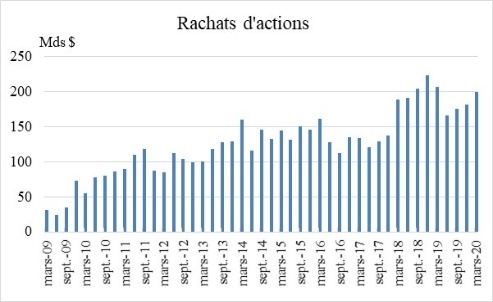

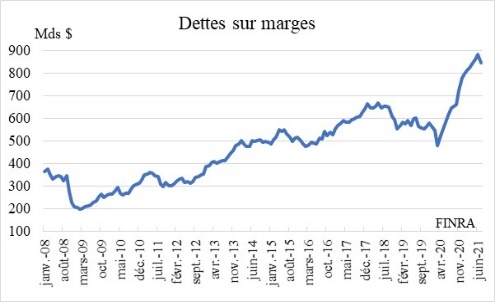

Convaincus que le « carcan » rooseveltien brimait la croissance américaine, les néolibéraux entamèrent une campagne pour le démonter. Ce fut la Révolution Reagan dont le véritable objet était la baisse des impôts, la privatisation de secteurs profitables et la concentration de certains secteurs de l’économie pour en augmenter la profitabilité. La mesure phare de cette campagne fut le Gramm-Leach-Bliley Act de 1999 qui annula le Glass-Steagall de 1933 – garant de la stabilité du secteur bancaire pendant un demi-siècle. La déréglementation s’étendit progressivement à toute l’économie, et s’accompagna d’un certain laxisme dans la surveillance du secteur financier. Par ailleurs, le rachat d’actions et les dettes sur marge qui autorisent l’achat de valeurs mobilières à crédit sont de puissants boosters qui gonflent la valeur des actifs financiers, et participent à leur survalorisation. Leurs montants se sont multipliés par un facteur de 4 (graphique 11 & 12). Il est permis de s’interroger sur les raisons qui incitent la Réserve fédérale à tolérer ces produits, en particulier les produits dérivés quand on sait que les banques qui les pratiquent, sont désignées ‘institutions financières systémiquement importantes’ depuis la crise des subprimes pour en souligner leur rôle dans l’économie ainsi que le risque qu’elles représentent ?

Graphique n° 10

Graphique n° 11

Graphique n° 12

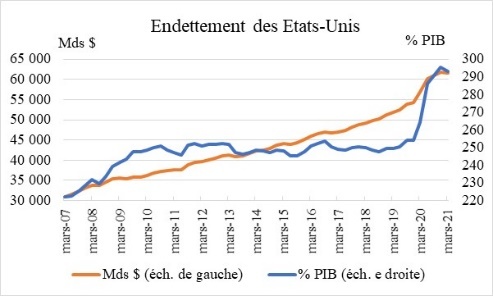

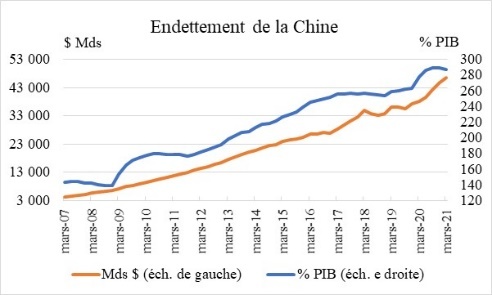

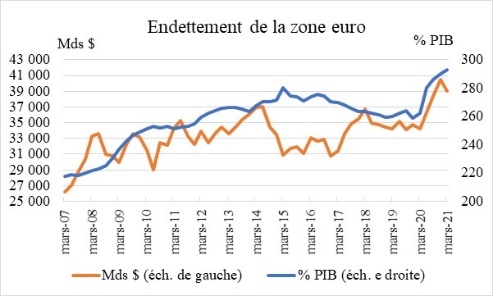

Enfin, l’assouplissement quantitatif a eu pour effet d’accroître l’endettement des gouvernements, des entreprises et des ménages à des niveaux que ses promoteurs ne soupçonnaient pas. Le total de la dette des États-Unis, de la Chine et de la Zone euro s’élève respectivement à 61 641, 46 472 et 39 017 milliards de dollars, soit 293%, 287% et 293% du PIB de ces nations. Ramenée à la population active, la dette s’élève à 411 568 dollars pour le salarié américain, 51 790 dollars pour son homologue chinois, et 251 440 dollars pour son homologue européen. Les graphiques 13, 14 & 15 donnent le total de l’ensemble des dettes nationales et internationales des nations citées (source : Banque des règlements internationaux).

Graphique n° 13

Graphique n° 14

Graphique n° 15

Les autorités étaient-elles conscientes du cul-de-sac dans lequel elles s’engouffraient ? Il est permis d’en douter. Ben Bernanke, économiste reconnu, spécialiste de la Grande crise de 1929, gouverneur de la Réserve fédérale de 2006 à 2014, fut au cœur de la crise des subprimes et de la récession qui en suivit. Il fut l’un des fervents avocats de l’assouplissement quantitatif. Dans son discours1 du 21 novembre 2002, il résuma sa pensée de la façon suivante : « le gouvernement américain dispose d’une technologie, appelé la planche à billets (ou son équivalent électronique aujourd’hui) qui permet de produire autant de dollars que nous le souhaitons, essentiellement sans frais »2. Ce fut donc sa politique pendant les années qui suivirent. De décembre 2008 à juin 2013, le bilan de la Réserve fédérale augmenta de 50% – du jamais vu dans l’histoire de cette institution. Mais, conscient qu’il ne faut pas abuser d’une bonne chose, il préconisa en juin 2013 de mettre fin progressivement à l’assouplissement quantitatif, et employa pour ce faire un mot peu usité dans le langage courant : « tapering »3, très certainement pour ne pas effrayer les marchés. Peine perdue, leur réponse fut immédiate : les taux des bons du Trésor se relevèrent et le Dow Jones s’affaissa. Connaissant leur puissance, Bernanke n’insista pas, et remisa le « tapering » aux oubliettes. Notons également que tout monétariste qu’il fut, Ben Bernanke n’ignorait pas le pouvoir du levier budgétaire et le fit savoir dans une interview4 accordée au New York Times le 13 novembre 2015. Le Congrès fit la sourde oreille. La récession sera donc vaincue par le seul levier monétaire. Voilà pourquoi elle dura si longtemps (graphique 5). Janet Yellen qui lui succéda, mit prudemment en pratique le « tapering » pendant son mandat (2014-2018). Son successeur, Jérôme Powell, poursuivit cette politique jusqu’au printemps 2020 quand éclata une nouvelle crise financière.

L’assouplissement quantitatif ne produit pas le résultat espéré d’un retour rapide de la croissance, et loin de réduire les écarts de richesse, il les a creusés. Il a facilité l’endettement des nations, des entreprises et des particuliers, et accru la vulnérabilité des banques ainsi que l’exubérance des marchés financiers, sans parler du secteur immobilier qui atteint de nouveaux sommets. Notons au passage les tentatives d’y mettre fin de la Réserve fédérale. A ce stade, la question qui se pose est de savoir que faire si une nouvelle crise frappe l’économie. Les hommes politiques et les gouverneurs des banques centrales décideront-ils de « kick the can down the road » 5 pour éloigner le problème une fois de plus ? Mais est-ce possible compte tenu des effets induits de cette politique ? Ou se dirige-t-on vers une nouvelle politique ?

Comment sortir de ce pétrin ?

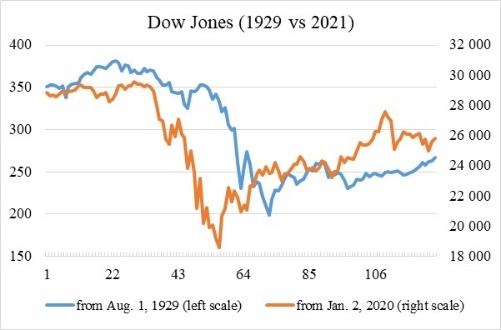

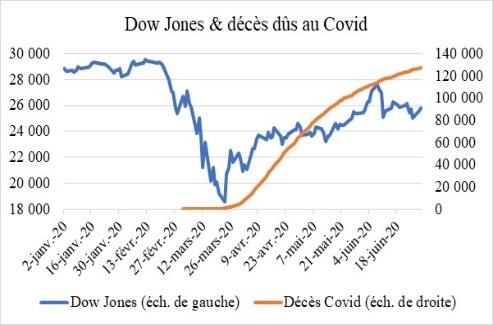

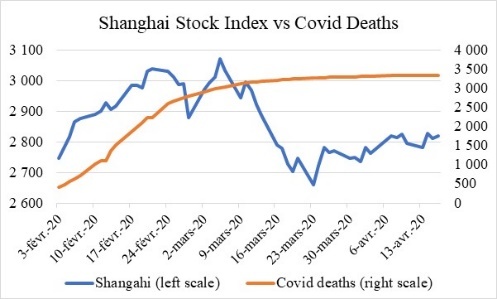

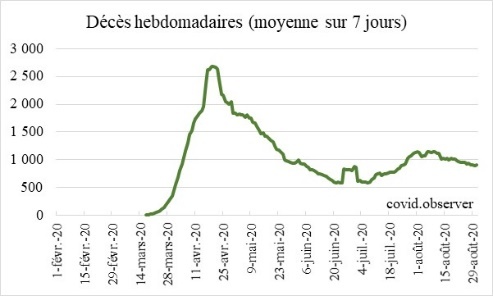

Rassurons d’emblée le lecteur impatient : il n’y a pas de solution miracle. Pour y voir plus clair, intéressons-nous à la crise financière de 2020. En février, le Dow Jones s’effondre. La crise est brutale et mondiale, rappelant par sa sévérité le krach de 1929 (graphiques n° 16 & 17). Contrairement à une opinion répandue, elle n’est pas due à la pandémie du Covid-19 (graphiques n° 18 & 19). Elle est maîtrisée en quelques mois aux États-Unis grâce à des mesures exceptionnelles. Ce sont ces mesures qui nous intéressent.

La première est le CARES Act – en dix jours, le Congrès vote la loi d’aide la plus importante de toute l’histoire des États-Unis : 2 200 milliards de dollars, soit 10% du PIB américain. Le sénat l’approuve le 25 mars, la chambre des représentants le 26, et Donald Trump la signe le 27. Tous les adultes recevront 1 200 dollars plus 500 dollars par personne à charge. L’allocation chômage passe de 26 à 39 semaines augmentée de 600 dollars par semaine. Deux programmes6 de 500 et 669 milliards de dollars sont destinées aux entreprises.7 Voilà brièvement résumée cette loi qui comportent de nombreux chapitres.8

Graphique 16

Graphique 17

Graphique 18

Graphique 19

Graphique 20

Graphique 21

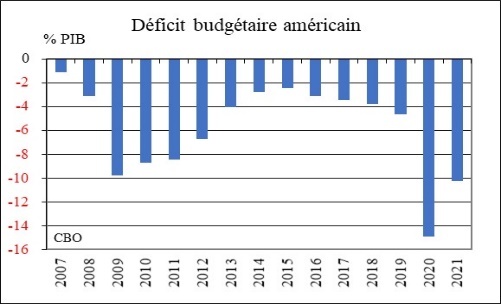

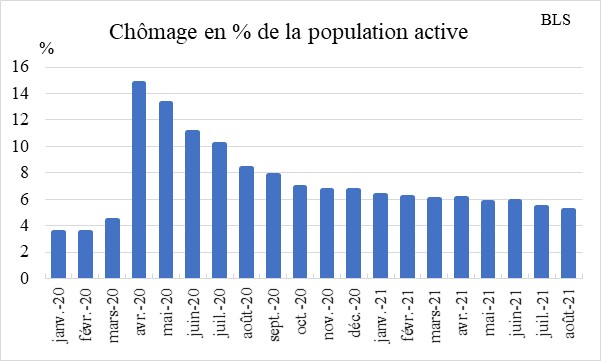

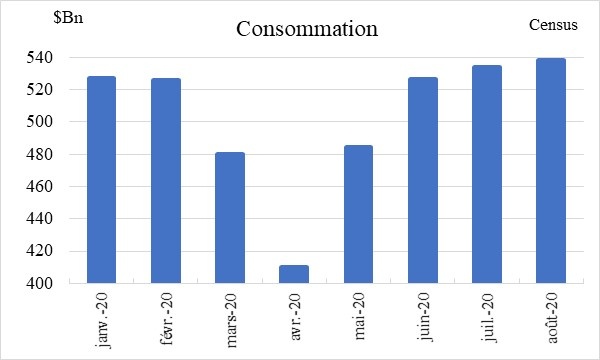

Ses caractéristiques et les conditions dans lesquelles elle fut votée interpellent. Son montant est près de trois fois plus élevé que celui de la loi9 adoptée à la suite de la crise des subprimes de 2008 dont l’impact sur l’économie américaine mais aussi mondiale fut bien supérieur à celui de cette crise. Son effet sur le budget américain est aussi beaucoup plus important. Le déficit atteint 14,9% du PIB en 2020 contre 9,8% en 2009 (graphique n° 20). Elle fut présentée par les hommes politiques et les médias comme une réponse à la pandémie du Covid-19 alors qu’à la date de sa signature les États-Unis n’enregistrent que 1 599 décès (graphique n° 21). La précipitation du Congrès surprend aussi lorsqu’on consulte les chiffres du chômage. Le taux de février est de 3,5%, inchangé par rapport au mois précédent. Ce n’est qu’en mars qu’il augmente (4,4%), lors du vote du CARES Act. Ce vote serait-il à l’origine de la panique qui s’en suit et fera brutalement monter le chômage à 14,8% en avril avant de retomber comme un soufflé ? (Graphique n° 22) La consommation des ménages confirme cette hypothèse. Son niveau de février est le même que celui de janvier. Elle ne tombe qu’en mars, pendant le vote du Congrès (graphique n° 23). Dans sa précipitation, le Congrès aurait-il provoqué la récession qu’il souhaitait éviter ?

Graphique n° 22

Graphique n° 23

Graphique n° 23

Si son attitude surprend, celle de la Réserve fédérale surprend davantage. Son soutien à l’économie laisse pantois. Son bilan double pratiquement en 20 mois, passant de 4 668 milliards le 18 mars 2020 à 8 556 milliards de dollars le 27 octobre 2021… (graphique n° 24) alors que la récession est terminée. Que motive une telle politique ? Les élections présidentielles de novembre 2020 ? Peut-être. Donald Trump ne veut pas de resserrement du crédit avant l’élection, et Joe Biden immédiatement après. Ceci dit, la politique du nouveau gouvernement apporte un élément de réponse à notre enquête.

La première initiative du nouveau gouvernement est le vote du American Rescue Plan dont les caractéristiques rappellent celles du CARES Act : sa justification est à nouveau la pandémie, son montant est proche ($1 900 milliards), le chèque envoyé à chaque citoyen est légèrement supérieur ($1 400), et l’assurance-chômage Covid est prolongée jusqu’au 6 septembre 2021 avec un bonus de $300 par semaine. Voilà les principaux aspects de ce plan qui en comporte bien d’autres, mais aucune mesure pour l’entreprise (Parti démocrate oblige). C’est cette similitude entre les deux plans qui est intéressante. Dans les deux cas, le gouvernement distribue de l’argent aux Américains. Or, c’est précisément ce que Milton Friedman préconisait dans The Optimum Quantity of Money pour vaincre ce que John Maynard Keynes appelait la trappe à liquidité, c’est-à-dire la préférence donnée à l’épargne sur l’endettement et la consommation. Les puristes répondront que, tant dans le cas du CARES Act que de l’American Rescue Plan, il ne s’agit pas d’une politique monétaire mais budgétaire, donc sans lien avec la préconisation de Milton Friedman, sauf que… dans les deux cas les largesses gouvernementales sont financées par la création monétaire. Il s’agit donc de ‘monnaie hélicoptère’, pour reprendre l’expression du célèbre économiste.

Une solution innovante ?

Les États-Unis seraient-ils à l’aube d’une nouvelle politique économique qui serait tout à la fois monétaire et centralisée ? Monétaire, pour les raisons évoquées ci-dessus, et centralisée en raison des propositions de Saule Omarova, future directrice de l’Office of the Comptroller of the Currency, qui dans une étude intitulée : ‘The People’s ledger : how to democratize money and finance the economy’10 recommande de : a) centraliser tous les dépôts bancaires à la Réserve fédérale, b) confisquer les dits dépôts pour juguler l’inflation, si nécessaire, et c) éliminer l’assurance dont jouissent ces dépôts à hauteur de $250 000 pour les personnes physiques en cas de crise grave. Ces propositions sont révolutionnaires et dans l’air du temps quand on les rapproche de celles du Forum économique mondial qui nous promet le bonheur le jour où nous ne posséderons rien. Mark Carney11 ferme le cercle ouvert par Saule Omarova en proposant d’éliminer le dollar pour lui substituer une monnaie électronique laquelle serait créée et contrôlée par la Réserve fédérale. Michael Hudson,12 pour sa part, suggère d’éliminer la dette, comme au temps de la Bible où les dettes étaient effacées tous les cinquante ans. Cette proposition, quelque peu irréaliste mais non sans attrait, a été rejetée d’emblée. Inutile d’en discuter davantage. Stéphanie Kelton est l’égérie d’une nouvelle théorie dite ‘théorie monétaire moderne’ qui n’est ni monétaire ni moderne, et sans grand intérêt pour le problème qui nous préoccupe.

Une solution serait de revenir au ‘tapering’ cher à Bernanke, c’est-à-dire inverser la politique d’assouplissement quantitatif. Janet Yellen et Jérôme Powell l’ont mise en pratique pendant un temps (en fait, ils se sont contentés d’arrêter sa croissance, sans l’inverser – Jérôme Powell la réinstituera même, comme nous l’avons vu). Pour éviter les débordements que nous avons évoqués, ne faudrait-il pas qu’elle soit accompagnée d’un retour à la séparation des activités bancaires comme au temps du Glass-Steagall Act ainsi que d’un resserrement de la réglementation ? Compte tenu des montants et intérêts en jeu est-il possible de l’inverser ? Cette inversion serait longue et douloureuse – un élément qui ne milite pas en sa faveur. Au vu de ces considérations, n’est-ce pas plutôt vers les propositions d’Omarova et de Carney que les États-Unis se dirigent ?

Jean-Luc Baslé est un ancien vice-président de Citigroup, et diplômé de l’Université de Columbia et de l’Université de Princeton. Il est l’auteur de « Le système monétaire international : Enjeux et perspectives ».

- Deflation: Making Sure « It » Doesn’t Happen Here

- Cette déclaration lui valut un sobriquet : « Helicopter Ben ».

- Effiler, rendre plus étroit.

- A debate with Bernanke over Fed’s policies.

- Donner un coup de pied dans la boîte de conserve.

- Main Street Lending Program et Paycheck Protection Program.

- La Réserve fédérale est également autorisée à allouer jusqu’à 4.540 milliards de dollars de crédit aux entreprises grâce à un accord avec le Trésor qui absorbera les pertes éventuelles de la banque centrale à hauteur de 10% du montant alloué.

- Des mesures similaires ont été adoptées en Union européenne.

- The American Recovery and Reinvestment Act of February 2009 ($831 milliards).

- ‘Le journal du peuple : comment démocratiser la monnaie et financer l’économie’ (note : le mot ‘journal’ doit s’entendre dans son sens comptable).

- The Growing Challenges for Monetary Policy in the current International Monetary and Financial System, Mark Carney, 23 August 2019.

- Debts that can’t be paid won’t be. Michael Hudson, April 10, 2012.

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !