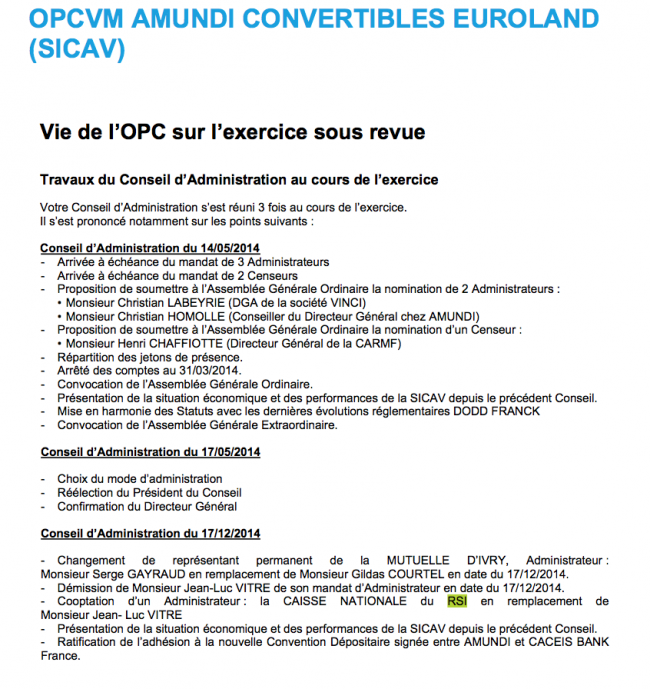

Cet article présente un certain nombre de faits et de chiffres indiscutables mais il souffre malheureusement d’un défaut majeur : Il passe complètement sous silence le scandale de la loi Giscard-Pompidou-Rothschild du 3 janvier 1973, devenue l’article 123 du traité de Lisbonne, qui permet à la ploutocratie bancaire et financière de s’enrichir depuis 40 ans sur le dos des contribuables grâce aux intérêts de la dette. Sans compter la scandaleuse évasion fiscale sur laquelle on ferme les yeux et qui, année après année, prive l’Etat de recettes indispensables. Comme on le sait, cette faillite organisée participe du projet mondialiste de destruction des Etats-nations. OD

« Ça y est, c’est dans The Wall Street Journal de ce matin : la dette de la France a rejoint celles des pays périphériques de l’Europe.

Internet ne présente plus vraiment de hiérarchisation de l’information, mais la presse papier, toujours. Figurer en une est un signe d’importance pour une nouvelle ; le bas de page à droite est le deuxième emplacement le plus important après la photo sous la une.

Peut-être que cela ne vous paraît pas très important.

Après tout, les grands medias ne parlent que de revenu universel ou des revenus de certains des candidats, des gadgets électoraux en discussion, des taxes sur les robots, des lunettes des enfants. La France est un beau pays où les gens ont un budget vacances mais pas de budget santé puisque c’est l’Etat qui paye… C’est un beau pays généreux où l’on vit très bien avec l’argent des autres qui coule à flots.

Pour bien mesurer ce que signifie « dette périphérique », quelques chiffres.

- La France est endettée à hauteur de 2 000 Mds€ soit, en gros, la taille de son économie.

- Chaque année la dette grossit du déficit – 3,3% de l’économie en 2016 soit, en gros, 66 Mds€

- Ce déficit représente 23% des recettes fiscales de la France qui sont de 288 Mds€

- La charge de la dette – le paiement des intérêts – représente 41,8 Mds€

- La France a besoin d’emprunter 185 Mds€ en 2017 (la dette n’est jamais remboursée puisqu’elle grossit. Elle est simplement roulée : nous empruntons pour rembourser un emprunt arrivé à échéance)

- Le taux moyen d’emprunt de la France est de 2%

- Les perspectives de croissance sont faibles voire nulles.

- La dette de la France est détenue à 60% par des investisseurs étrangers qui lisent The Wall Street Journal.

La présentation des chiffres rapportés à la taille de l’économie, c’est-à-dire le PIB, est en réalité une dangereuse tromperie. Car l’Etat ne possède pas la totalité de l’économie. Les rentrées de l’Etat sont nos impôts. Certes, certains politiciens rêvent d’une France-URSS mais, jusqu’à présent, l’Etat ne contrôle que 57% de l’économie de la France et pas (encore) 100%.

L’Etat français ne dispose pas du PIB de la France. Il dispose seulement de nos impôts.

Tous ces milliards vous donnent un peu le tournis. Alors essayons de rapporter cela à une taille humaine.

- Vos revenus réels sont de 28 800 €

- Vous êtes endetté à hauteur de 200 000 €

- Tous les ans, vous dépensez 6 600 € de plus que vos 28 800 €; vous empruntez cet argent

- Vous avez besoin cette année d’emprunter 18 500 € pour rembourser aussi des vieux crédits à la consommation qui arrivent à échéance

- Votre taux d’emprunt moyen est de 2%

- Vous n’avez aucune véritable perspective de croissance de vos revenus, votre chiffre d’affaires de 200 000 € est stagnant

- 60% de votre dette est entre les mains de grands banquiers qui commencent à trouver que votre gestion est un peu légère et qui se proposent de monter vos taux d’intérêt pour compenser leur risque…

Pour que tout soit clair, voici un récapitulatif :

Que pensez-vous qu’il va se produire si le taux d’emprunt monte ?

Pour mémoire, les pays dits périphériques de l’Europe sont le Portugal, l’Espagne, l’Italie, la Grèce…

La référence sur les marchés obligataires est le taux de la dette souveraine à 10 ans.

Source Les Echos au 21 février 2017

En admettant que la « Finance sans Visage » ne nous demande que le même tarif que l’Espagne (et surtout pas celui de l’Italie), cela signifie que les intérêts de notre dette et notre déficit vont coûter 60% plus cher.

La campagne électorale en cours n’aborde pas le sujet essentiel : la dérive des finances publiques n’est plus possible. Mais comme nous avons tardé à nous réformer, la faillite semble désormais inévitable.

Comme disait Margaret Thatcher, il y a toujours un moment où l’on vient à bout de l’argent des autres…

Lorsque nous serons parvenus à bout de l’argent des autres, pour maintenir son train de vie fastueux, il faudra que notre Etat lève les impôts correspondants, soit 23% de plus qu’actuellement dans un premier temps, simplement pour l’urgence du déficit. Par la suite, le poids de la dette s’alourdissant, le poids des impôts suivra.

L’Allemagne a compris et se prépare déjà à une crise de la dette souveraine en euro. Pour consulter notre enquête, c’est ici.

Evidemment, les souverainistes vous répondront qu’il suffit d’abandonner l’euro pour que la France puisse créer sa propre monnaie et ainsi tout s’arrangerait. Ce ne sont que contes à dormir debout. Autant émigrer immédiatement au Venezuela. L’impôt sera alors l’inflation.

Les comptes sont implacables.

Préparez-vous à la faillite de la France si ce n’est déjà fait. Soldez les résidus de votre assurance-vie en euro. Basculez en unités de compte ou utilisez l’argent pour payer des droits de mutation et transmettre à vos descendants si vous le pouvez et le désirez (car je sens que l’impôt sur la mort- les droits de successions – va augmenter violemment comme tous les autres impôts).

Et puis, s’il vous reste un peu de temps, envoyez ce tableau à nos brillants candidats à la présidence ».

Simone Wapler, La Chronique Agora, le 21 février 2017