Dans un contexte de crise sanitaire, de tensions géopolitiques, et d’affaiblissement de la démocratie américaine, un risque vient s’ajouter au mandat de Biden : l’inflation. Sur le mois de février, la hausse des prix a atteint 7,9% outre-Atlantique. Longtemps vanté comme transitoire, ce niveau historique remet en cause la crédibilité de la banque centrale américaine. À mesure que l’inflation augmente, le pouvoir d’achat des ménages américains s’enlise et le dollar perd de sa valeur. Pour un président social-démocrate à la politique protectionniste, c’est une débâcle.

Alors que Biden déclarait récemment que son administration utilisait « tous les outils » nécessaires pour lutter contre la hausse des prix, la Fed poursuit sa politique de quantitative easing (QE) aux effets inflationnistes. Si certains présentent cette stratégie comme le moyen de stimuler l’activité économique, elle semble surtout refléter l’incapacité de la Réserve fédérale à agir dans une situation épineuse. Le signe d’une perte de contrôle ?

Pour se protéger du risque d’une inflation galopante, et percevoir la stratégie que la banque centrale américaine pourrait adopter à l’avenir, il convient de faire un retour en arrière.

En mars 2020, en réponse à la crise sanitaire, un soutien massif est apporté à l’économie réelle. Grâce à un plan inédit de 2000 milliards $, suivi d’une majoration de 900 milliards $, le président Trump parvient à sauver les entreprises du pays. Un an plus tard, peu après son investiture, Biden établit un nouveau plan de relance de 1900 milliards $ destiné à diverses mesures sociales, dont la distribution d’un chèque pour les ménages. Au total, en l’espace d’un an, près de 5000 milliards $ sont injectés dans l’économie américaine.

Qu’en est-il de la politique monétaire ?

Sous la peur de revivre le même scénario que 2008, la Fed abaisse immédiatement ses taux entre 0 et 0,25% et annonce racheter d’urgence 700 milliards $ de dettes d’états et de multinationales pour sauver les marchés financiers. Quelques mois plus tard, en juin 2020, la banque centrale américaine met en place un élargissement de son programme de quantitative easing en décidant de racheter 120 milliards $ de dettes de manière mensuelle, et ce jusqu’à nouvel ordre. Le bilan de la Fed explose, les résultats sont immédiats. Après une baisse de 45% en un mois, le S&P500 (principal indice boursier américain) se redresse et retrouve son niveau pré-crise en seulement 5 mois (il avait fallu 5 ans en 2008).

Le bilan de la #Fed atteint un plus haut historique à 8,878 Mds$. Le total des actifs a augmenté de 4.8 Mds$ malgré l’#inflation galopante. La taille du bilan de la Fed représente désormais 37% du PIB des États-Unis, vs 81,8% pour la #BCE, et 134,7% pour la #BoJ. pic.twitter.com/VBc3sWVlbi

— Or.fr (@Or_fr_) February 14, 2022

Quels sont les effets sur le marché de l’or et de l’argent ?

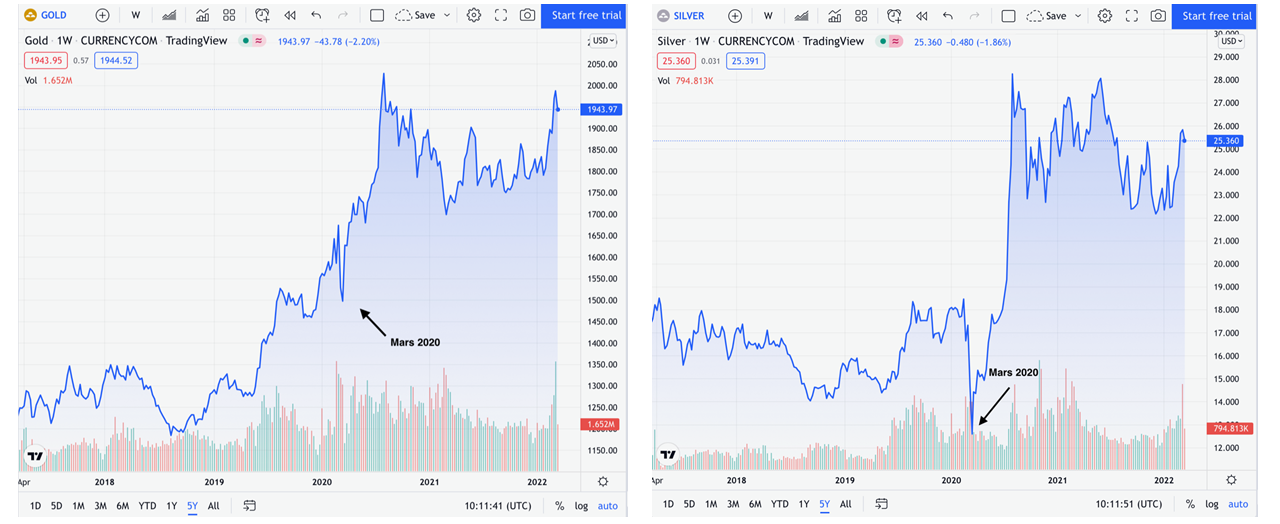

Lors de la correction de mars 2020, le cours de l’or a perdu seulement 10%. Puis, soutenu par une forte demande, il a retrouvé son niveau pré-crise en deux semaines, avant d’atteindre un nouveau sommet à 2 075 $ l’once durant l’été 2020.

En ce qui concerne le cours de l’argent, la chute a été plus significative. Toutefois, au même titre que l’or, la reprise a été rapide, et même plus importante car le cours s’est envolé jusqu’à atteindre 28 $ l’once en août 2020. Une augmentation significative engendrée par une importante demande des investisseurs (souhaitant se couvrir contre le risque d’un krach), mais aussi par l’essor de la demande industrielle en argent métal.

Cours de l’once d’or Cours de l’once d’argent

Les limites de cette politique

Si le policy-mix (combinaison de la politique budgétaire et de la politique monétaire) américain s’est avéré efficace, les effets pervers apparaissent rapidement. Entre 2020 et 2021, la banque centrale américaine a injecté autant de dollars que sur les dix dernières années. Une telle action à un coût. Du fait d’une injection monétaire sans précédent, mais aussi de problèmes de chaînes d’approvisionnements liés à la reprise économique, l’inflation augmente. Dans un premier temps, les banquiers centraux se veulent rassurants en expliquant qu’elle n’est que transitoire. Mais très vite, son niveau s’emballe et le discours change. Le risque d’une hausse « persistante » devient possible.

En constante augmentation, l’inflation atteint aujourd’hui 7,9%, son plus haut niveau depuis 1982. La Fed est condamnée à agir pour protéger la valeur de sa monnaie et conserver la confiance des ménages. Une hausse des taux et une réduction du volume de liquidités sont les deux leviers d’actions envisageables. Ils ont pour objectif de ralentir la création monétaire, ce qui engendrerait mécaniquement une baisse des prix.

Le choix de la Fed

Si les gouverneurs de la banque centrale américaine ont décidé de mettre fin à leur programme de rachats de dettes le 9 mars dernier (après avoir injecté 6 trillions $ en deux ans), une hausse marquée des taux semble toutefois impensable. Dans le passé, les taux directeurs de la Fed étaient plus ou moins corrélés à l’inflation. Mais depuis 2008, les choses ont changé. En sauvant le système bancaire, y compris les banques les plus fragiles, la confiance des agents économiques s’est brisée. Les taux ont été abaissés continuellement, sans résultats convaincants. Depuis, une fuite en avant perpétuelle s’est mise en place.

La banque centrale maintient les taux à des niveaux proches de 0, et injecte massivement de la liquidité dans les marchés en cas de forte baisse.

Mais aujourd’hui, avec l’inflation qui s’emballe, la Fed est prise entre deux chaises.

De fait, le mercredi 16 mars dernier, lors de la réunion du Federal Open Market Comittee, la Réserve fédérale a décidé d’augmenter ses taux directeurs de 0,25%, les portant désormais à 0,5%.

Qu’est-ce que cela signifie t-il réellement ?

À vrai dire, pas grand-chose. Augmenter légèrement et progressivement les taux – ce qui semble être la piste privilégiée – n’aura aucun effet sur l’inflation, et pourrait, au contraire, ralentir l’économie.

La question serait plutôt : que peut-elle faire réellement ?

La Fed est dans une impasse. Il n’est désormais plus possible d’agir, et ce pour plusieurs raisons.

Les risques d’une action

La première réside dans la dette excessive du secteur privé et public. L’an passé, avec des taux d’intérêts extrêmement bas, le gouvernement américain a payé 562 milliards $ d’intérêts sur sa dette. Un budget plus important que celui consacré à l’éducation (263,1 milliards $), au transport (154,8 milliards $), à l’agriculture (49,5 milliards $), aux affaires internationales (46,9 milliards $), et à l’environnement (42,1 milliards $). Avec une dette de 30 trillions $ – dont le plafond a été relevé en décembre 2021 – une hausse des taux entraînerait un emballement du coût de la dette, potentiellement non-maitrisable.

Par ailleurs, cette pression ne concerne pas uniquement l’Oncle Sam. De nombreux pays émergents sont endettés en dollars, et subissent d’importantes pressions inflationnistes. Une remontée des taux d’intérêts américains aurait notamment d’importantes conséquences en Turquie, Argentine, Nigéria. Ces pays subiraient des fuites de capitaux à outrance et une forte dépréciation du taux de change.

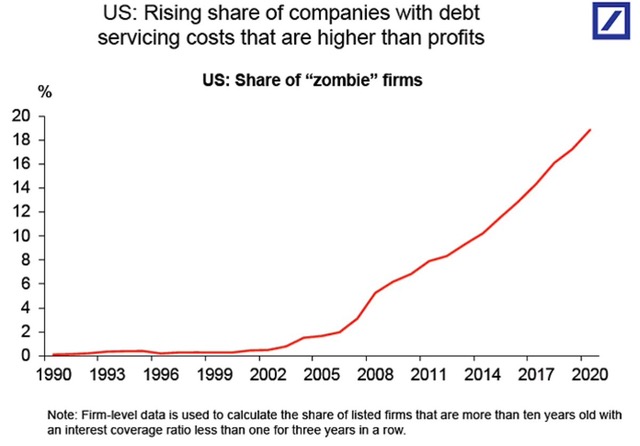

Le secteur privé est tout autant concerné. Aux États-Unis, 20% des entreprises sont considérées comme des « zombies » : le coût de leur dette est supérieur à leurs bénéfices. Un resserrement monétaire créerait de nombreuses faillites dans le pays, mais aussi pour certaines sociétés étrangères dont une partie de leur dette est libellée en monnaie américaine.

Évolution du nombre d’entreprises « zombies » aux États-Unis

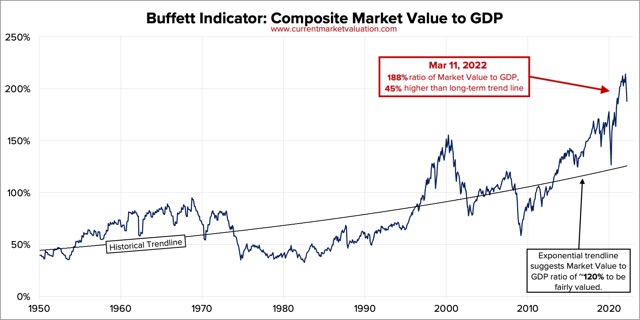

Un autre risque subsiste : les marchés financiers américains sont extrêmement fragiles. Selon l’indice Buffet, la capitalisation boursière de l’ensemble des actions américaines représente 188% du PIB américain. À titre indicatif, lors de la bulle internet, c’était 150%. En 2008, 120%. Pour maintenir artificiellement les marchés, la banque centrale américaine est alors contrainte d’apporter un soutien financier important et permanent, en maintenant ses taux à un niveau extrêmement bas. Dans le cas où un resserrement du crédit s’opérerait, une crise financière n’est pas à exclure.

Indice Warren Buffet : 1950-2022

On l’aura compris, la Fed doit choisir entre une inflation galopante et une crise financière.

S’il est compliqué d’établir une quelconque prédiction, l’inaction de l’institution fédérale nous laisse penser que l’inflation perdurera. Mais le pouvoir d’achat des ménages américains est en jeu. Trop tirer sur la corde pourrait finir par créer le chaos social, et potentiellement créer l’effondrement de la démocratie américaine, déjà mise à mal.

Ce risque est d’autant plus dangereux que les choses s’accélèrent. Avec l’éclatement de la guerre en Ukraine, et la Chine qui fait le choix de confiner de nouveau une partie de sa population, la hausse des prix s’intensifie. L’augmentation du prix du pétrole et de l’énergie en témoigne. Le dilemme de la Fed se rapproche.

Bien qu’il soit encore trop tôt pour parler de la fin de l’hégémonie du dollar, certains indicateurs comme l’internationalisation du yuan, l’augmentation des achats d’or par les banques centrales, ou encore la dédollarisation de certains pays, nous montrent que nous basculons progressivement dans un nouvel ordre monétaire. Soucieux de protéger leur suprématie monétaire, cette situation pourrait déplaire aux américains.

Les germes d’un nouveau système monétaire international basé sur l'or ? | https://t.co/kCL9stS35e https://t.co/snpPi2xz7R

— FDR (@FabriceDrouin) March 18, 2022

Source: or.fr

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !